Willkommen zu unserem umfassenden Ratgeber zur Immobilienfinanzierung im Jahr 2024! Wenn Sie planen, eine (Verrentungs-)Immobilie zu kaufen, dann sind Sie hier genau richtig. Die Finanzierung eines Hauses oder einer Wohnung kann zunächst überwältigend erscheinen, aber keine Sorge – wir sind hier, um Ihnen zu helfen.

Egal, ob Sie ein Eigenheim suchen oder eine Immobilie als Kapitalanlage erwerben möchten, die richtige Finanzierung ist der Schlüssel. Wir werden Ihnen zeigen, wie Sie mit der richtigen Strategie, den aktuellen Trends und den besten Tipps nicht nur den perfekten Kredit finden, sondern auch Geld sparen können.

In diesem Artikel erfahren Sie alles Wichtige – von den aktuellen Zinssätzen über die Nebenkosten bis hin zu speziellen Finanzierungsmodellen wie Verrentungsimmobilien. Also, lehnen Sie sich zurück, entspannen Sie sich und lassen Sie uns gemeinsam den Weg zu Ihrer optimalen Immobilienfinanzierung gehen!

Das Wichtigste in Kürze

- Optimale Finanzierung: Mindestens 20% Eigenkapital, Nutzung von Sondertilgungen und Förderprogrammen sowie Vergleich der Zinssätze verschiedener Banken für die besten Konditionen.

- Wichtige Trends 2024: Stabile Zinssätze, aber politische Unsicherheiten beobachten. Nutzen Sie digitale Tools und unabhängige Beratung für maßgeschneiderte Finanzierungsstrategien.

- Spezielle Finanzierungsmöglichkeiten: Verrentungsimmobilien erfordern besondere Aufmerksamkeit und Beratung durch Experten wie DEGIV Invest, um die beste Lösung zu finden.

Podcast mit Leo Friesen: Insider-Tipps zur Immobilienfinanzierung 2024

Hören Sie sich unseren exklusiven Podcast mit Leo Friesen an, einem führenden Finanzierungsexperten. In diesem spannenden Gespräch teilt Leo seine Tipps und Prognosen zur Immobilienfinanzierung im Jahr 2024.

Was ist Immobilienfinanzierung?

Die Immobilienfinanzierung ist im Grunde genommen der Prozess, durch den man sich das nötige Kapital beschafft, um ein Haus oder eine Wohnung zu kaufen. Im Wesentlichen funktioniert eine Immobilienfinanzierung wie ein großer Kredit von der Bank. Du bekommst das nötige Geld, um die Immobilie zu kaufen, und zahlst es dann über einen langen Zeitraum – sagen wir 20 oder 30 Jahre – in monatlichen Raten zurück. Diese Raten bestehen aus zwei Teilen: dem Zins und der Tilgung. Der Zins ist die Gebühr, die die Bank für die Bereitstellung des Geldes verlangt, während die Tilgung der Betrag ist, den du tatsächlich von deinem Kredit zurückzahlst.

Ein wichtiger Aspekt bei der Immobilienfinanzierung ist das Eigenkapital – also das Geld, das du selbst in den Kauf einbringst. Je mehr Eigenkapital du hast, desto besser sind in der Regel die Konditionen deines Kredits. Ein guter Richtwert ist, mindestens 20% des Kaufpreises als Eigenkapital einzusetzen. Das reduziert nicht nur das Risiko für die Bank, sondern auch die Zinskosten für dich.

Zusätzlich zu den monatlichen Raten gibt es oft noch Nebenkosten wie Notar- und Grundbuchgebühren sowie die Grunderwerbsteuer. Diese solltest du bei deiner Planung unbedingt berücksichtigen, damit es später keine bösen Überraschungen gibt.

Kurz gesagt, die Immobilienfinanzierung ist dein Schlüssel zum Eigenheim. Mit einer guten Planung und den richtigen Informationen wird der Traum von den eigenen vier Wänden Wirklichkeit.

Aktuelle Trends und Entwicklungen in der Immobilienfinanzierung 2024

Im Jahr 2024 stehen einige spannende Entwicklungen in der Immobilienfinanzierung an. Es ist wichtig, den Überblick zu behalten, denn diese Trends können direkten Einfluss auf Ihre Entscheidungen beim Immobilienkauf haben. Wir haben uns mit Leo Friesen, einem führenden Finanzierungsexperten, unterhalten, der sein Wissen auch in einem Podcast mit uns geteilt hat. Hören Sie unbedingt rein!

Einfluss der Wirtschaftslage auf die Immobilienfinanzierung

Die Wirtschaftslage spielt eine große Rolle in der Immobilienfinanzierung. Momentan erleben wir eine gewisse Stabilität, was für potenzielle Hauskäufer gute Nachrichten sind. Allerdings sind die Nachwirkungen der Pandemie und die anhaltende geopolitische Unsicherheit Faktoren, die den Markt immer noch beeinflussen. Eine robuste Wirtschaftslage bedeutet in der Regel günstigere Kreditbedingungen, aber Vorsicht: Schwankungen sind immer möglich.

Prognosen für Zinssätze und Markttrends

Laut Leo Friesen, den wir für diesen Artikel interviewt haben, sehen die Prognosen für Zinssätze recht vielversprechend aus. Er erwartet, dass die Leitzinsen vorerst nicht weiter steigen werden. Das bedeutet, dass wir eine schrittweise Entspannung des Finanzierungsmarktes erleben könnten. Gute Nachrichten also für alle, die planen, in naher Zukunft eine Immobilie zu finanzieren.

Aber Vorsicht! Die politische Unsicherheit bleibt ein entscheidender Faktor. Die Entwicklungen auf der politischen Bühne können zu Unruhen auf den Finanzmärkten führen. Daher empfiehlt es sich, stets die aktuellen Nachrichten zu verfolgen und flexibel zu bleiben.

Zusammengefasst lässt sich sagen, dass 2024 ein Jahr mit vielen Chancen und Herausforderungen in der Immobilienfinanzierung ist. Mit den richtigen Informationen und einer guten Planung können Sie jedoch das Beste daraus machen.

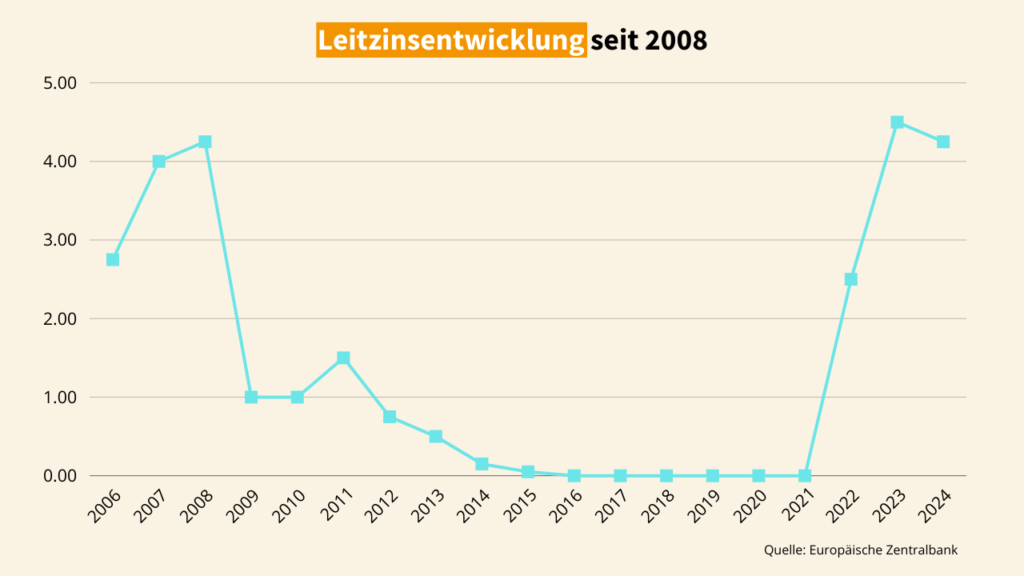

Zinssätze und Kreditbedingungen

Die Zinssätze sind ein entscheidender Faktor, wenn es um die Immobilienfinanzierung geht. Im Jahr 2024 haben wir eine interessante Situation: Die Zinsen sind nach einem starken Anstieg in den letzten Jahren stabil geblieben. Aber was bedeutet das konkret für Ihre Finanzierung?

Aktuelle Zinssätze und deren Entwicklung

Derzeit liegen die Zinssätze für Immobilienkredite im Durchschnitt bei etwa 2,5% bis 3,5%, je nach Bonität und Laufzeit. Nach einem jahrelangen Niedrigzinsumfeld sind die Zinsen gestiegen, haben sich aber in den letzten Monaten stabilisiert. Experten, darunter auch Leo Friesen, den wir für diesen Artikel interviewt haben, gehen davon aus, dass die Leitzinsen vorerst nicht weiter steigen werden. Das schafft eine gewisse Planungssicherheit, auch wenn die politische Unsicherheit weiterhin ein Risiko darstellt.

Bedeutung der Zinsbindung und Empfehlungen für die Wahl der Zinsbindungsfrist

Ein wesentlicher Punkt bei der Immobilienfinanzierung ist die Zinsbindung. Die Zinsbindung ist die Periode, während der der Zinssatz Ihres Kredits festgeschrieben ist. In der Regel wählen die meisten Kreditnehmer eine Zinsbindung von 10, 15 oder sogar 20 Jahren.

Ein fester Zinssatz schützt Sie vor möglichen Zinssteigerungen in der Zukunft. Nehmen wir an, Sie haben einen Kredit mit einer Zinsbindung von 10 Jahren zu einem Zinssatz von 3%. Egal, was in der Weltwirtschaft passiert, Ihr Zinssatz bleibt für diese 10 Jahre gleich. Das gibt Ihnen finanzielle Sicherheit und Planbarkeit.

Empfehlungen für die Wahl der Zinsbindungsfrist

Es gibt es einige allgemeine Empfehlungen, wie Sie die richtige Zinsbindungsfrist wählen können:

- Kurze Zinsbindung (5-10 Jahre): Wenn die aktuellen Zinssätze hoch sind und Sie erwarten, dass sie in den kommenden Jahren fallen werden, könnte eine kurze Zinsbindung sinnvoll sein. Dies gibt Ihnen die Flexibilität, in Zukunft von niedrigeren Zinsen zu profitieren.

- Lange Zinsbindung (15-20 Jahre oder länger): Befinden sich die Zinssätze auf einem niedrigen Niveau, sollten Sie in Erwägung ziehen, eine längere Zinsbindung zu wählen. Dies schützt Sie vor zukünftigen Zinserhöhungen und sichert Ihnen die aktuellen niedrigen Zinsen für einen längeren Zeitraum.

Zusammengefasst: Achten Sie auf die aktuellen Zinssätze und überlegen Sie sorgfältig, welche Zinsbindungsfrist für Ihre Situation am besten geeignet ist. Mit der richtigen Wahl können Sie viel Geld sparen und sich vor finanziellen Überraschungen schützen.

Nebenkosten der Immobilienfinanzierung

Bei der Immobilienfinanzierung sollten Sie nicht nur den Kaufpreis im Auge behalten, sondern auch die Nebenkosten, die schnell einen erheblichen Betrag ausmachen können. Hier ein kurzer Überblick:

- Notarkosten: Der Notar beglaubigt den Kaufvertrag und sorgt für den rechtlichen Ablauf. Diese Kosten liegen in der Regel bei etwa 1-2% des Kaufpreises.

- Grundbuchgebühren: Für die Eintragung der Immobilie ins Grundbuch fallen ebenfalls Gebühren an, die sich auf ungefähr 0,5-1% des Kaufpreises belaufen.

- Grunderwerbsteuer: Diese Steuer variiert je nach Bundesland und liegt zwischen 3,5% und 6,5% des Kaufpreises.

- Maklergebühren: Wenn Sie über einen Makler kaufen, kommen noch Maklerprovisionen hinzu, die zwischen 3-7% des Kaufpreises liegen können und oft zwischen Käufer und Verkäufer geteilt werden.

Bei einem Kaufpreis von 300.000 Euro können die Nebenkosten leicht 20.000 – 30.000 Euro betragen.

Für detailliertere Informationen, wie Sie diese Kosten genau kalkulieren und worauf Sie achten sollten, schauen Sie sich unbedingt unseren Beitrag dazu an. Dort finden Sie ausführliche Hinweise und Berechnungsbeispiele.

Weitere Informationen zu den Nebenkosten beim HauskaufBerechnung der Immobilienfinanzierung

Die Berechnung der Immobilienfinanzierung mag auf den ersten Blick kompliziert erscheinen, aber mit den richtigen Tools und etwas Know-how lässt sich das gut bewältigen. Der Schlüssel ist, die monatlichen Raten zu verstehen, die Sie an die Bank zahlen müssen. Diese setzen sich aus dem Zins und der Tilgung zusammen.

Beispielrechnung

Nehmen wir an, Sie finanzieren 300.000 Euro bei einem Zinssatz von 3% und einem Tilgungssatz von 2%. Ihre monatliche Rate würde sich ungefähr so berechnen:

- Zinsen pro Jahr: 300.000 Euro * 3% = 9.000 Euro

- Tilgung im ersten Jahr: 300.000 Euro * 2% = 6.000 Euro

- Jahresrate: 9.000 Euro (Zinsen) + 6.000 Euro (Tilgung) = 15.000 Euro

- Monatsrate: 15.000 Euro / 12 Monate = 1.250 Euro

Mit dieser Beispielrechnung können Sie sehen, wie sich die monatliche Rate zusammensetzt und wie sich Änderungen in den Parametern auswirken könnten. Probieren Sie verschiedene Szenarien mit einem Online-Rechner aus, um die für Sie beste Finanzierungslösung zu finden.

Vergessen Sie nicht, dass Sie mit Sondertilgungen und anderen Anpassungen Ihre Finanzierung noch weiter optimieren können.

7 Tipps zur Kostenersparnis bei der Immobilienfinanzierung

Die Finanzierung einer Immobilie ist eine der größten finanziellen Entscheidungen im Leben. Aber keine Sorge, mit den richtigen Strategien können Sie ordentlich Geld sparen. Hier sind einige Tipps, die Ihnen helfen, die Kosten Ihrer Immobilienfinanzierung zu senken.

1. Eigenkapital nutzen

Je mehr Eigenkapital Sie einbringen, desto besser. Banken honorieren ein höheres Eigenkapital mit niedrigeren Zinssätzen, da das Risiko für sie geringer ist. Versuchen Sie, mindestens 20% des Kaufpreises als Eigenkapital einzusetzen. Das bedeutet bei einem Kaufpreis von 300.000 Euro, dass Sie 60.000 Euro aus eigenen Mitteln aufbringen sollten. Dadurch senken sich nicht nur die Zinsen, sondern auch die monatlichen Raten.

2. Sondertilgungen vereinbaren

Sondertilgungen sind zusätzliche Zahlungen, die Sie neben den regulären Raten leisten können. Diese Zahlungen reduzieren die Restschuld und damit die Zinslast. Viele Banken bieten kostenlose Sondertilgungen von bis zu 5% der Darlehenssumme pro Jahr an. Nutzen Sie diese Möglichkeit, um schneller schuldenfrei zu werden. Wenn Sie zum Beispiel eine Erbschaft oder einen Bonus erhalten, können Sie diesen Betrag direkt in die Tilgung stecken.

3. Zinsvergleich vor Abschluss

Vergleichen Sie die Angebote verschiedener Banken sorgfältig. Es gibt zahlreiche Vergleichsportale, die Ihnen einen guten Überblick über die aktuellen Konditionen geben. Selbst kleine Unterschiede im Zinssatz können über die Laufzeit eines Kredits Tausende von Euro ausmachen. Lassen Sie sich von verschiedenen Anbietern Angebote machen und verhandeln Sie ruhig, um die besten Konditionen zu erhalten.

4. Förderprogramme nutzen

Informieren Sie sich über staatliche Förderprogramme. Die KfW-Bank und andere Förderbanken bieten zinsgünstige Darlehen und Zuschüsse an, insbesondere für energieeffizientes Bauen und Renovieren. Diese Förderungen können Ihre Finanzierung deutlich günstiger machen.

5. Laufzeit und Tilgung optimieren

Die Wahl der richtigen Laufzeit und Tilgungsrate ist entscheidend. Eine längere Laufzeit bedeutet niedrigere monatliche Raten, aber insgesamt höhere Zinskosten. Eine kürzere Laufzeit und höhere Tilgungsrate erhöhen die monatlichen Belastungen, verringern jedoch die Gesamtkosten. Ein guter Mix könnte eine Laufzeit von 20 Jahren mit einer anfänglichen Tilgung von 2-3% sein. Dadurch zahlen Sie schneller ab und sparen Zinsen.

6. Zusatzsicherheiten bieten

Zusatzsicherheiten wie eine schuldenfreie Immobilie oder eine Lebensversicherung können helfen, bessere Konditionen zu verhandeln. Diese zusätzlichen Sicherheiten reduzieren das Risiko für die Bank und ermöglichen oft günstigere Zinsen.

7. Finanzierungsberatung nutzen

Eine unabhängige Finanzierungsberatung kann Ihnen helfen, das beste Finanzierungsprodukt zu finden. Experten wie Leo Friesen haben Zugang zu Angeboten von mehreren Banken und können die Finanzierung mit den günstigsten Konditionen für Ihre individuelle Situation auswählen. Eine unabhängige Beratung stellt sicher, dass Sie nicht an ein einzelnes Bankprodukt gebunden sind und ermöglicht Ihnen, von einer breiteren Auswahl an Kreditoptionen zu profitieren.

Verrentungsimmobilien Finanzieren

Die Finanzierung von Verrentungsimmobilien, also Immobilien mit eingetragenem Nießbrauch oder Wohnungsrecht, kann eine echte Herausforderung sein. Warum? Ganz einfach: Banken mögen keine Risiken, und diese Art von Immobilien stellt ein besonderes Risiko dar.

DEGIV-Invest ist jetzt bei WhatsApp. So finden Sie uns

Schwierige Finanzierung

Immobilien mit eingetragenem Nießbrauch oder Wohnungsrecht lassen sich nur schwer finanzieren, weil die Bank sich im Grundbuch nachrangig eintragen muss. Das bedeutet, dass die Bank im Falle eines Zahlungsausfalls des Käufers keinen direkten Zugriff auf die Immobilie hat. Sie kann diese Immobilie dann nicht als Sicherheit verwenden, weil der Nießbraucher oder Wohnberechtigte weiterhin das Recht hat, die Immobilie zu nutzen.

Beispiel

Stellen Sie sich vor, Sie kaufen eine Immobilie, in der der Verkäufer ein lebenslanges Wohnrecht behält. Die Bank würde im Grundbuch hinter dem Wohnrecht eingetragen. Sollte es zu einem Zahlungsausfall kommen, könnte die Bank die Immobilie nicht ohne Weiteres verwerten, weil der Verkäufer weiterhin darin lebt.

Video: Finanzierung von Verrentungsimmobilien

In diesem Video erklärt Finanzierungsexperte Leo Friesen, warum es so schwierig ist, Verrentungsimmobilien zu finanzieren. Er geht auf die spezifischen Herausforderungen ein und zeigt, wie Experten wie er dennoch eine Finanzierung realisieren können. Lernen Sie die Strategien und Lösungsansätze kennen, die Leo nutzt, um auch in komplizierten Fällen erfolgreich zu sein.

Expertenmeinung

Laut Leo Friesen steigen bei diesem Punkt die meisten Banken aus. Sie sehen das Risiko als zu hoch an und lehnen die Finanzierung solcher Immobilien ab. Das macht es für Käufer schwierig, eine Finanzierung zu finden, wenn sie eine Immobilie mit Nießbrauch oder Wohnungsrecht erwerben möchten.

Nachrangige Eintragung

Eine Möglichkeit besteht darin, dass sich der Verkäufer nachrangig im Grundbuch eintragen lässt. Das bedeutet, dass die Bank den vorrangigen Platz erhält und somit im Falle eines Zahlungsausfalls Zugriff auf die Immobilie hätte. Diese Lösung birgt jedoch ein großes Risiko für den Verkäufer: Er könnte sein Wohnrecht verlieren, wenn der Käufer seinen Zahlungsverpflichtungen nicht nachkommt.

Es ist also schwierig, eine Verrentungsimmobilie zu finanzieren, aber nicht unmöglich. Wer sich für eine solche Finanzierung interessiert, sollte sich an spezialisierte Berater wenden. DEGIV Invest beispielsweise hilft gerne weiter und kann bei Interesse an einer Verrentungsimmobilie unterstützen. Mit professioneller Beratung und den richtigen Schritten lässt sich auch diese Herausforderung meistern.

Zusammenfassung und Ausblick

Zusammenfassend lässt sich sagen, dass die Immobilienfinanzierung 2024 mit vielen Möglichkeiten, aber auch Herausforderungen verbunden ist. Die Zinssätze sind stabil, aber die wirtschaftliche und politische Lage bleibt ein wichtiger Faktor, den es zu beobachten gilt. Mit einem hohen Eigenkapitalanteil, der Nutzung von Sondertilgungen und Förderprogrammen können Sie Ihre Finanzierungskosten erheblich senken.

Denken Sie daran, die Angebote mehrerer Banken zu vergleichen und gegebenenfalls eine unabhängige Finanzierungsberatung in Anspruch zu nehmen, um die besten Konditionen zu finden. Auch wenn Verrentungsimmobilien eine besondere Herausforderung darstellen, gibt es Lösungen, wie etwa die Unterstützung durch spezialisierte Berater wie DEGIV Invest.

Mit den richtigen Informationen und einer sorgfältigen Planung können Sie Ihren Traum vom Eigenheim verwirklichen. Bleiben Sie flexibel und informiert, um die besten Entscheidungen für Ihre finanzielle Zukunft zu treffen.

Eine Investition in verrentete Immobilien hat für Sie als Anleger viele Vorteile:

- Kaufpreise bis zu 50% unter dem Marktwert

- keine Instandhaltungs- und Verwaltungskosten

- Zweifache Wertsteigerung

Häufige Fragen zur Immobilienfinanzierung

Wie viel Eigenkapital sollte ich einbringen?

Idealerweise sollten Sie mindestens 20% des Kaufpreises als Eigenkapital einbringen. Das reduziert die monatlichen Raten und die Zinskosten. Bei einem Kaufpreis von 300.000 Euro wären das also 60.000 Euro.

Was sind Sondertilgungen und wie helfen sie mir?

Sondertilgungen sind zusätzliche Zahlungen, die Sie neben den regulären Raten leisten können. Sie reduzieren die Restschuld und damit die Zinslast. Viele Banken erlauben kostenlose Sondertilgungen von bis zu 5% pro Jahr. Nutzen Sie diese Möglichkeit, um schneller schuldenfrei zu werden.

Wie finde ich den besten Zinssatz?

Vergleichen Sie die Angebote verschiedener Banken. Nutzen Sie Online-Vergleichsportale und lassen Sie sich von mehreren Anbietern Angebote machen. Selbst kleine Unterschiede im Zinssatz können über die Laufzeit eines Kredits Tausende von Euro ausmachen.

Welche Förderprogramme gibt es?

Es gibt staatliche Förderprogramme wie die der KfW-Bank, die zinsgünstige Darlehen und Zuschüsse für energieeffizientes Bauen und Renovieren anbieten. Informieren Sie sich über die verschiedenen Programme und prüfen Sie, welche für Ihr Projekt in Frage kommen.

Was ist eine Zinsbindung und wie lange sollte sie sein?

Die Zinsbindung ist die Zeitspanne, in der der Zinssatz Ihres Kredits festgeschrieben ist. Eine längere Zinsbindung (z.B. 15-20 Jahre) gibt Ihnen Sicherheit gegen Zinssteigerungen, während eine kürzere Zinsbindung (5-10 Jahre) Flexibilität bietet, falls die Zinsen sinken. Wählen Sie die Zinsbindung basierend auf Ihren finanziellen Zielen und der aktuellen Zinssituation.

Kann ich eine Verrentungsimmobilie finanzieren?

Ja, aber es ist kompliziert. Banken sind oft zurückhaltend bei der Finanzierung von Immobilien mit Nießbrauch oder Wohnungsrecht. Eine Möglichkeit besteht darin, den Verkäufer nachrangig im Grundbuch eintragen zu lassen. Für detaillierte Beratung und Unterstützung können Sie sich an spezialisierte Berater wie DEGIV Invest wenden.

Warum sollte ich eine unabhängige Finanzierungsberatung in Anspruch nehmen?

Unabhängige Finanzierungsexperten wie Leo Friesen haben Zugang zu Angeboten von mehreren Banken und können die besten Konditionen für Ihre individuelle Situation auswählen. Sie sind nicht an ein einzelnes Bankprodukt gebunden und bieten eine objektive Beratung, die Ihnen helfen kann, die besten Entscheidungen zu treffen.